Je huis verkopen in de zomer: 7 redenen waarom dat een goed idee is!

De zomervakantie is volop bezig. Wij krijgen vaak de vraag: ‘Ik wil mijn huis verkopen, maar je huis...

De zomervakantie is volop bezig. Wij krijgen vaak de vraag: ‘Ik wil mijn huis verkopen, maar je huis...

Een huis verkopen terwijl je je koffers pakt voor een nieuw leven in het buitenland: het klinkt als ch...

We zitten alweer in het voorjaar 2025 en de feestdagen komen eraan. Als je als particulier een huis ko...

In de huidige woningmarkt, waar huizen vaak snel verkocht worden en biedingen regelmatig boven de vraa...

Van klanten krijgen wij heel vaak de vraag: wanneer is de beste tijd om mijn huis te verkopen? Het ide...

Een huis kopen is een grote stap, en net als in de liefde kan het gebeuren: je zet één voet over de ...

Daar is hij weer. De jaarlijks terugkerende brief met de WOZ-waarde van jouw huis. Heb je het idee dat...

In 2025 is duurzaam wonen populairder dan ooit. Ben jij op zoek naar een manier om je woning energiezu...

Het kopen van een woning kan een spannende stap zijn. Waar vind je een instapklaar appartement binnen ...

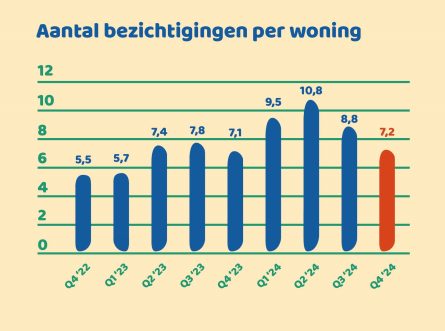

Het afgelopen jaar was opnieuw een roerige tijd op de woningmarkt. In het vierde kwartaal van 2024 zij...

Droom jij van wonen in een landelijke omgeving, omringd door rust en ruimte? Dan zijn deze drie uniek...

De dynamiek op de huizenmarkt blijft veranderen. In dit persbericht delen we de belangrijkste ontwikke...

‘Ja, ik wil deze video kijken!’, denkt je natuurlijk. Klik dan op de knop Akkoord.

Hiermee plaats je automatisch de cookies van het niveau ‘Compleet’, waardoor onze site optimaal werkt. Meer info over onze cookies: privacyverklaring. Hier kun je je keuze achteraf ook altijd aanpassen.