Aantal bezichtigingen halveert in grote steden, terwijl verkooptempo hoog blijft

De woningmarkt blijft in het tweede kwartaal van 2025 volop in beweging. “Notarissen, makelaars, won...

De woningmarkt blijft in het tweede kwartaal van 2025 volop in beweging. “Notarissen, makelaars, won...

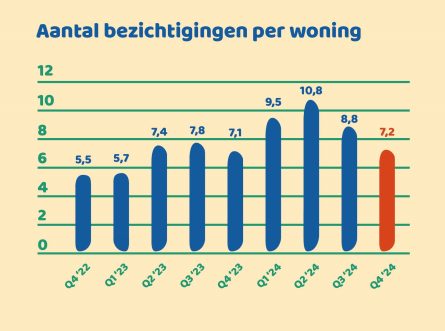

Het afgelopen jaar was opnieuw een roerige tijd op de woningmarkt. In het vierde kwartaal van 2024 zij...

De dynamiek op de huizenmarkt blijft veranderen. In dit persbericht delen we de belangrijkste ontwikke...

Zaterdag 5 oktober vond alweer de 31e editie van de landelijke NVM Open Huizen Dag plaats. Deze zonnig...

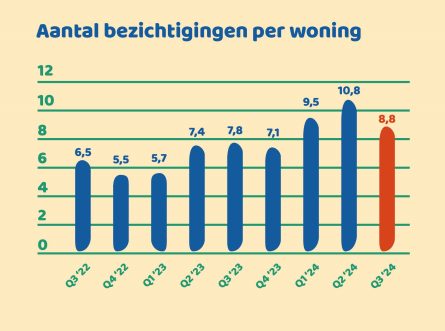

De Nederlandse huizenmarkt laat ook in het derde kwartaal van 2024 een stabiel beeld zien, ondanks een...

De opwaartse trend in het aantal bezichtigingen van woningen in Nederland zet zich voort in het tweede...

Het kabinet wil met de Wet Betaalbare Huur huren weer betaalbaar maken. De wet zorgt ervoor dat het wo...

De koopwoningmarkt is in het eerste kwartaal 2024 duidelijk in trek. In het normaal gesproken wat rust...

In het eerste kwartaal van 2024 werden te koop staande woningen maar liefst 67 procent vaker bezichtig...

In 2023 is voor het eerst sinds 2019 over een heel jaar gezien minder boven dan onder de vraagprijs ge...

Op Prinsjesdag werden de fiscale plannen voor 2024 gepresenteerd. Wij zetten de belangrijkste wijzigin...

Het aantal bezichtigingen per te koop staande woning stijgt weer in Nederland. Dat concludeert Makelaa...

‘Ja, ik wil deze video kijken!’, denkt je natuurlijk. Klik dan op de knop Akkoord.

Hiermee plaats je automatisch de cookies van het niveau ‘Compleet’, waardoor onze site optimaal werkt. Meer info over onze cookies: privacyverklaring. Hier kun je je keuze achteraf ook altijd aanpassen.